绿地篇 2017上市后的分水岭 卓越100房企融资现状调查报告

- 发布日期:2024-03-30 作者: 景观设计

正如张玉良所说:“2017年是绿地构筑新格局、新动能、新优势关键的一年。”当宽松的融资环境和行业潮水退去之后,绿地能否顺利度过资本承压和产业周期?

观点指数自从2014年赢得“绿万之争”成为中国房地产销售冠军之后,绿地的表现似乎就遭遇了难题,一直在调整和优化之中。

2016年,恒大、万科、碧桂园已经远超前两年的“龙头”绿地,在3000亿之上俯视绿地及之后的所有房企。

位居第四,再次无缘争夺房企年度销售桂冠之后,绿地集团董事长张玉良在2017开年便频频发言,无疑是希望向市场传递出积极的信号。

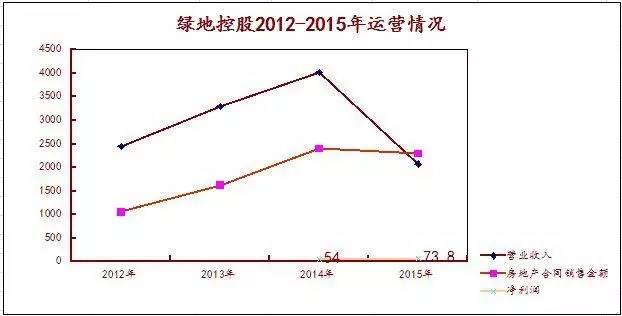

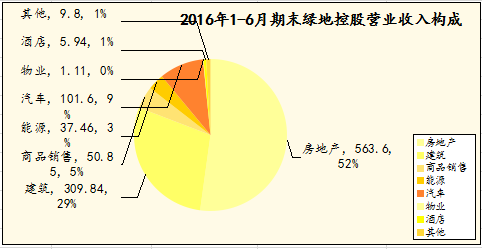

得益于2016年大好的行情,绿地交出了一份还不错的成绩单。业绩快报中显示,绿地控股2016年实现营业总收入2594.46亿元,同比增长25.01%,盈利143.67亿元,同比增长41.06%。其中,房地产合同销售金额增长10.8%。

这在某些特定的程度上意味着,历经近两年的战略和业务转换之后,绿地的调整业已起效。然而,向阳的背面难以避免有阴影,大象的转身注定是漫长而艰难的。

正如张玉良所说:“2017年是绿地构筑新格局、新动能、新优势关键的一年。”当宽松的融资环境和行业潮水退去之后,绿地能否顺利度过资本承压和产业周期?

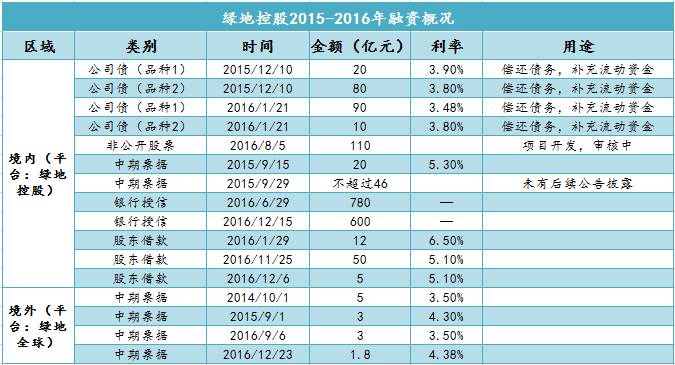

作为A股长期资金市场里的后来者,2015年8月整体上市的绿地在境内公开债券市场里的融资并不多。

从上市后发布的6份定期财务报告来看,截止2016年半年期末,绿地控股发行了4次共200亿元的公司债。

此外,披露的公告显示,2015年9月15日,绿地集团发行了2015年度第一期中期票据,发行总额20亿元,发行利率5.30%。

相比于其他房企而言,绿地上市之后能快速获得200亿规模公司债的发行,一方面是由于过去的2015、2016年是国内融资环境大为宽松的两年,另一方面则与其超过6000亿元的庞大资产和国企背景的背书不无关系。

但对于拥有巨大资金需求的绿地而言,债权融资以外,抵押贷款以及银行授信仍然是主要的融资通道。

2016年6月29日,绿地控股与国家开发银行就一揽子项目签署银企战略合作协议,首期合作的项目总投资规模超过780亿元。时隔5个月后,绿地又与民生银行确定了600亿元的融资额度,并且民生银行还将为绿地旗下全产业板块提供长期稳定的金融支持。

绿地控股2016年半年报告数据显示,截至2016年6月30日,绿地控股获得主要贷款银行的授信额度为2694亿元,已使用额度为1427亿元,未使用额度为1267亿元。

截至2016年6月30日,绿地控股的流动资产为5643.05亿元,非流动资产为528.35亿元,资产总额为6171.39亿元。其中,所有权或使用权受限制的资产为1311.03亿元,大多数都用在借款抵押质押。

事实上,大金额授信银企合作是绿地一贯的特点。作为市场经济发展时期政府下场参与的企业之一,在从地区性的国企到世界性企业的发展过程中,“做政府不能做,为市场所需”的绿地开发了大量超高层、产城新城、城市综合体等大型项目,这些项目的开发使得绿地在享受土地、政策红利的同时也获得了银行的大力支持。

早于2008年,张玉良就曾表示,内资银行在绿地二三线城市项目贷款上给予了较大的授信额度,并且绿地慢慢的变成了了中国银行、农业银行和建设银行总行集团级的客户,而上述提及的抵押贷款和银行授信是绿地三大融资方式之一。

业内人士分析认为,历经多年凭借绿地香港和借壳金丰投资完成A+H两大资本平台的搭建之后,绿地于2016年再度转向银企合作,是其自上市之后在A股市场一波三折的融资“碰壁”之后的退而求其次。

据了解,2015年12月8日,绿地控股在发行200亿元公司债不到两个月时间内,再次公告宣布非公开发行A股股票计划,发行股票的数量不超过2,077,877,326股,发行价格不低于14.51元/股,募集资金的总额为不超过301.5亿元。

此后一年,绿地这一笔大额定增受到2016年4月全国性互联网金融大清查以及原子公司云峰集团债券违约事件影响,原计划投向多个互联网金融项目在内的101.5亿元融资额全部缩减,又再次下调缩减用于偿还银行贷款的47亿元,最终增发规模缩水至110亿元。

此外,绿地至今仍未有后续公告披露的融资计划,还有2015年9月29日向中国银行间交易商协会申请注册发行的中期票据,额度为不超过人民币46亿元。

由此可见,绿地在A股市场的资本之路走得确实有些艰难,但从2016年末绿地的一系列融资动作来看,正处于发展“关键时期”的阶段,使得绿地仍然有着极大的资金需求。

2016年11月25日及12月6日,绿地控股与第一大股东上海格林兰投资企业(有限合伙)签订了分别为50亿元和5亿元的借款协议,借款年利率均为5.1%(同格林兰融资利率),这两笔借款为绿地控股于11月4日和1月日公告的100亿元和30亿元拟借款额中的一部分。

2016年1月29日,绿地控股还曾公告与格林兰的一笔12亿元三年期借款,借款年利率为6.5%(同格林兰本身的融资成本)。绿地发布的公告显示,截止2016年9月末,上海格林兰质押股份数量为208220959股,约占绿地总发行股份的1.71%。

上海格林兰为绿地职工持股会的持股平台,持有绿地控股28.99%股权,旗下并无任何实体业务运作。业内人士对观点指数表示,由于上海格林兰的特殊属性,绿地向第一大股东借款输血有着无需抵押或者担保的优势,同时也能够得到相比来说较低成本的资金。

境外融资方面,2005年,绿地引入德国投资银行HI的注资打开海外融资大门之后,一方面加快海外房地产布局,同时也采用夹层贷款、基金投资和发行境外债券等多种方式募集资金。

据了解,2016年,绿地香港除了发行了几笔美元票据和永久资本证券以外,还引入了科威特王室作为公司的“二股东”。此外,两者还将共同成立瞄准全球黄金地段物业的“丝绸之路”房地产综合基金,目标规模为80亿美元,期限为八年。

另据公告显示,2016年,绿地控股通过境外全资子公司绿地全球投资有限公司发行了3亿美元的三年期中期票据以及1.8亿美元三年期定息债券。

据悉,该两笔债券为绿地控股于2014年设立的30亿美元中期票据计划的部分,此前这一募资计划已经发了两笔分别为5亿美元和3亿美元的定息债券,已发行的四次票据票面利率区间为3.5%-4.375%。

在资金密集型的房地产行业,融资渠道的多元化、交叉化可以使得融资成本下降。事实上,绿地实现A股整体上市后,确实带来了较大幅度的改善。

从运营情况去看,2015年度期末绿地控股融资总额为2406亿元,整体平均融资成本5.98%,较还未上市的2014年降10.02%,截止2016年三季度末,这一指标进一步下降至5.49%。

但不可忽视的是,长期依赖高杠杆快速扩张之下,绿地控股负债率高于行业水平。据悉,2014年度绿地资产负债率为87.97%,及至2015年度及2016年上半年,该指标数值依旧呈上涨趋势,分别为88.04%和88.36%。

2016年5月至6月,国际三大评级机构标普、惠普、穆迪均下调了绿地主体的信誉评级。标普表示,此次评级下调反映了绿地控股疲弱的现金流和债务偿还能力,并且,未来12-24个月内,绿地控股举债扩张的意向仍然激进,因此预计期内该公司财务杠杆将处于相对于评级较高的水平。

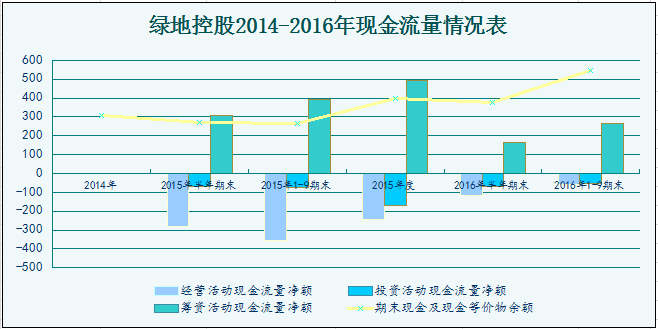

从绿地控股2015年8月上市后发布的6份定期业绩报告来看,绿地经营和投资性现金流净额均为负值,甚至经营性现金流净额在2015年前三季度期末达到-357.6亿元的高峰,而筹措性现金流依旧是维持企业整体运作的资金来源。

值得注意的是,进入2016年,绿地控股经营性现金流量净额有所改善,2016年半年末和前三季度末分别为-117.29亿元、-60.7亿元,较上年同期的-279.49亿元和-357.6亿元分别上涨了58%和83%。公告显示,经营活动现金流净额的大幅变动是由于统计期内销售回笼的增加,接近绿地的业内的人表示,绿地2016年全年的经营活动净现金流有望实现转正。

绿地控股财务数据好转得益于2016年热销的楼市,业内人士则向观点指数指出,这或许是在资本承压之下,绿地有意而为之做出的调整。

2016年3月11日,绿地控股发布了重要的公告宣布,将联合荣耀基金旗下的Amare投资管理集团,就旗下的19家位于中国境内价值210亿元的酒店物业在新加坡发起REITs,而首期的六家酒店总收购价暂定为62亿元,业界分析认为,这是绿地通过资产减负正式着手降低负债率。

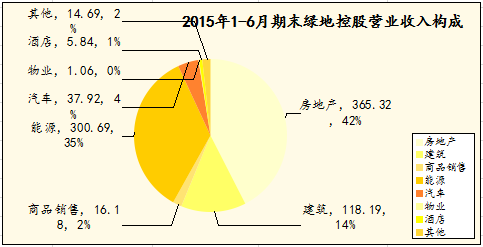

与此同时,绿地加快了商办库存的去化,除了出售核心区域商办物业以外,还尝试代建模式,并且进行了产业的调整,大幅收缩毛利率极低的能源业务,取而代之的是布局净利润较高的金融产业和打造另一个仅次于房地产主业的千亿平台。

2016年12月,绿地集中出售了所持有的上海农商行4%股权,从中获取了16.9亿元收益,这些交易收入的入账无疑将会对绿地的业绩报告有所润色。

从债务结构来看,绿地控股的长短借款占比有小幅的优化。2015年半年、三季度、年度和2016年半年、三季度,绿地控股的短期借款为254.49亿元、295.32亿元、255.35亿元、258.55亿元和248.41亿元;长期借款则为1289.40亿元、1389.53亿元、1419.73亿元、1615.21亿元和1724.6亿元。

随着各项财务数据有所转好,这在某些特定的程度上意味着,绿地的调整业已起效。但有必要注意一下的是,调整的步伐或许尚未站得很稳,2017年,绿地要面临的还将有更多。

除了高负债以外,绿地控股上市之初曾经曾诺,2015年、2016年和2017年合计实现归属于母公司股东的净利润(扣除非经常性损益后)不低于165亿元,如若失约,绿地将面临补偿赔款。截至2016年三季度末,该指标数据仅为63.64亿元。

上述接近绿地的业内人士指出,新的一年,绿地或将继续深化各板块的发展,并进行财务结构的优化,其中,加大销售回款力度是重中之重。

张玉良在年前的媒体见面会上对2017年提出了更高目标:2017年房地产销售总量要比上一年上涨15%-20%,大基建要达到2000亿元,大金融的利润占集团利润占比稳定在20%-25%。